Note a commento della sentenza Corte dei Conti – Sez. Giurisdizionale Lombardia, 20 aprile 2026, n. 69

RIFERIMENTO NORMATIVO E GIURISPRUDENZIALE

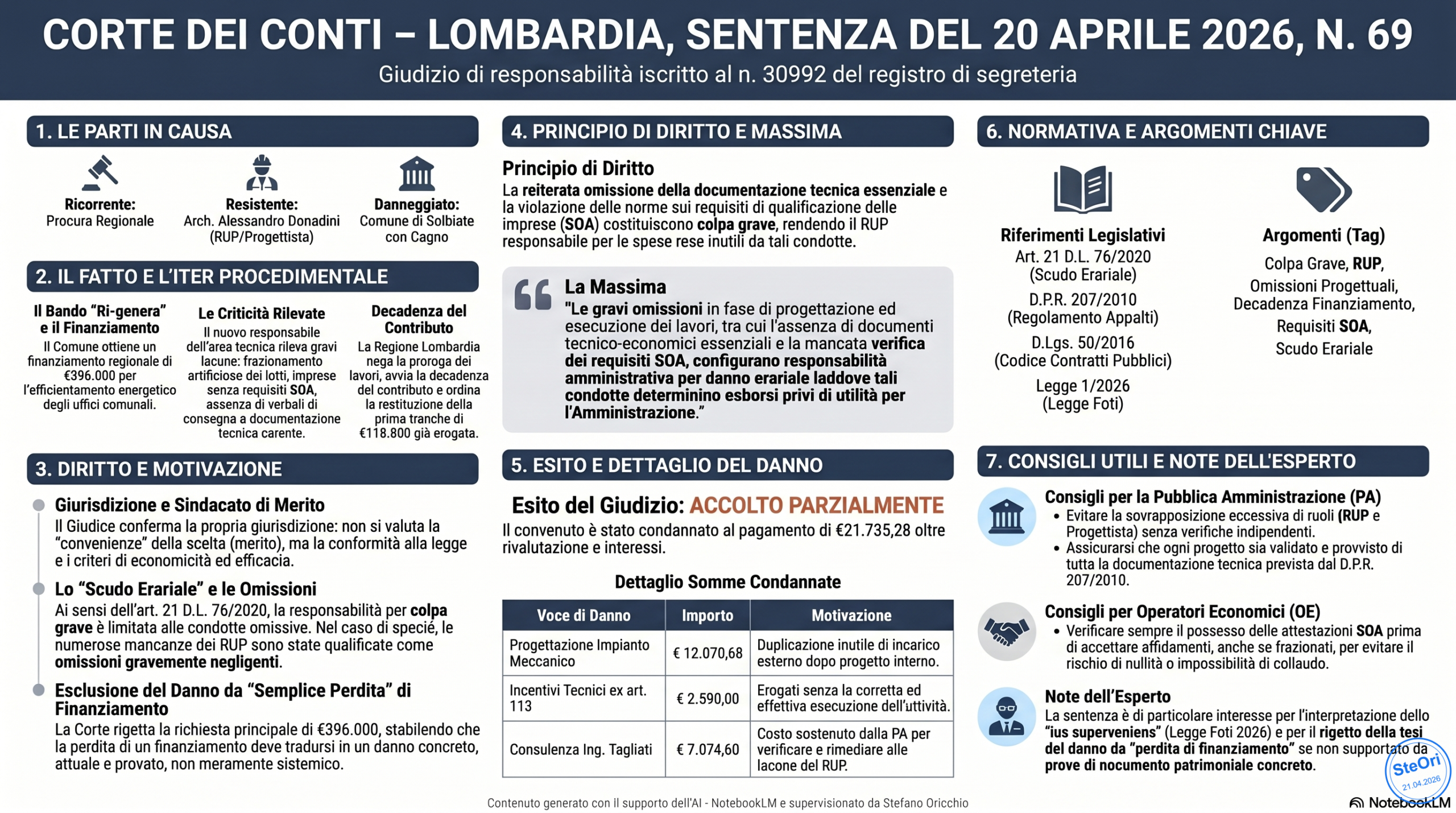

Sentenza: Corte dei Conti, Sezione Giurisdizionale per la Regione Lombardia, sentenza n. 69/2026, depositata il 20 aprile 2026 (ud. 18 dicembre 2025)

Normativa: Art. 21, c. 2, D.L. 76/2020 (cd. «scudo erariale»); L. 1/2026 (cd. Legge Foti); D.P.R. 207/2010; D.Lgs. 50/2016, art. 113

Parole chiave: responsabilità erariale – RUP – colpa grave omissiva – scudo erariale – Legge Foti – ius superveniens – danno da perdita di finanziamento – qualificazione SOA

ABSTRACT

La sentenza della Corte dei Conti, Sezione Giurisdizionale per la Lombardia, n. 69/2026, offre uno spaccato giuridico di rara densità: il Collegio è chiamato a pronunciarsi sulla responsabilità amministrativa di un architetto che, nella duplice veste di RUP e progettista, ha condotto un intervento di efficientamento energetico finanziato con fondi regionali verso l’interruzione dei lavori, la decadenza del contributo e l’impossibilità di collaudo. Il dato di maggiore interesse sistematico non risiede tuttavia nella fattispecie concreta – per quanto paradigmatica – bensì nel nodo di diritto intertemporale che la sentenza affronta e risolve con inedita chiarezza: l’entrata in vigore della L. 1/2026 (Legge Foti), recante modifiche retroattive alla responsabilità amministrativa, non neutralizza l’art. 21, c. 2 del D.L. 76/2020 per le condotte omissive gravemente colpose, in quanto tale norma – interpretata come lex specialis a disegno unitario – prevale sulla retroattività della legge generale sopravvenuta. Il contributo analizza i profili di colpa grave, la distinzione azione/omissione nel diritto contabile, la riqualificazione giudiziale del danno da perdita di finanziamento, e ne ricava linee operative per il RUP.

Due massime

Diritto intertemporale (scudo erariale / Legge Foti)Il disegno unitario e coerente del legislatore recato dall’art. 21, c. 2, D.L. 76/2020 — volto a incentivare il “fare” e disincentivare il “non fare” della pubblica amministrazione nel periodo emergenziale e post-pandemico — riguarda inscindibilmente tanto le condotte attive quanto quelle omissive gravemente colpose; ne consegue che queste ultime rimangono disciplinate dalla normativa speciale previgente, non risultando ad esse applicabili le modificazioni retroattive introdotte dalla L. 1/2026 (cd. Legge Foti) ai presupposti soggettivi e oggettivi della responsabilità amministrativa.

(Rif. § 6.3 della motivazione)

Danno da perdita di finanziamento

In tema di responsabilità amministrativa, la perdita di un finanziamento pubblico non integra di per sé danno erariale risarcibile: ogni pregiudizio patrimoniale conseguente alla decadenza dal contributo deve essere specificamente individuato, allegato e provato nella sua concretezza e attualità, non potendo il nocumento essere desunto in via presuntiva dalla mera alterazione del ciclo della programmazione contabile dell’ente.

(Rif. § 8.1 della motivazione)

1. LA STORIA DI UN ARCHITETTO E DI UN FINANZIAMENTO CHE SVANISCE

Era il febbraio del 2022. Il Comune di Solbiate con Cagno, piccolo ente della provincia di Como, incassava una vittoria amministrativa non scontata: l’ammissione al bando regionale «Ri-genera», con un contributo di € 396.000 destinato all’efficientamento energetico degli uffici comunali. Un finanziamento senza interessi, senza oneri, capace di trasformare un desiderio di risparmio energetico in un progetto concreto. Mancava soltanto una cosa: che qualcuno lo realizzasse con la necessaria diligenza.

Quell’incarico – nella insolita ma non infrequente duplice veste di Responsabile Unico del Procedimento e di progettista – era assegnato ad un architetto dipendente del Comune. Ciò che avvenne nei mesi successivi è riassumibile in una formula che il Collegio giudicante ha scelto con precisione: «superficialità inescusabile». Non un atto illecito, non un dolo, non una distrazione di risorse. Semplicemente: il non fare, il non controllare, il non nominare, il non redigere. Un vuoto documentale sistematico che, come un edificio senza fondamenta, è crollato al primo accertamento esterno.

Quando il nuovo responsabile dell’area tecnica, insediatosi nel dicembre del 2023, ha incaricato un professionista esterno per un’ispezione tecnica, il quadro emerso era impietoso: assenza del capitolato descrittivo, delle analisi dei prezzi, delle relazioni specialistiche impiantistiche, dei piani di manutenzione, dei verbali di consegna lavori, dei coordinatori della sicurezza. Le imprese esecutrici erano prive delle attestazioni SOA richieste per la categoria di lavori prevalente. Il progetto conteneva due capitolati d’appalto tra loro incoerenti. La verifica e la validazione del progetto definitivo-esecutivo, obbligatoria ai sensi dell’art. 26 del D.Lgs. 50/2016 (legge vigente al momento dell’indizione della gara), non era mai stata effettuata.

La Regione Lombardia, investita di una richiesta di proroga che elencava candidamente le criticità invece di risolverle, non soltanto negò la proroga: avviò un procedimento di decadenza del contributo, conclusosi con il decreto n. 12975 del 3 settembre 2024 e con l’ordine di restituzione della prima tranche già erogata, pari a € 118.800. Il Comune, con determina n. 359/2024, li restituì.

Una storia minore, si potrebbe pensare. Un piccolo Comune, un finanziamento perduto, un architetto RUP che salta alcuni passaggi procedurali. Ma la sentenza n. 69/2026 della Corte dei Conti – Sezione Giurisdizionale Lombardia è molto di più: è la prima pronuncia che affronta con argomentazione sistematica il conflitto tra lo «scudo erariale» del D.L. 76/2020 e la retroattività della cosiddetta Legge Foti (L. 1/2026), risolvendo un problema di diritto intertemporale destinato a riverberarsi su centinaia di giudizi pendenti.

2. IL FATTO: ANATOMIA DELLE OMISSIONI

2.1 Il progetto «fantasma»

Il D.P.R. n. 207/2010, regolamento attuativo del previgente codice dei contratti pubblici (D.Lgs. 50/2016), disciplina con minuzia il contenuto del progetto definitivo-esecutivo per i lavori pubblici. Gli articoli da 24 a 42 descrivono un corpus documentale articolato: capitolato descrittivo e prestazionale, analisi dei prezzi unitari, relazioni specialistiche e di calcolo per ogni impianto, piano di manutenzione, piano di sicurezza e coordinamento, schema del contratto d’appalto. Non si tratta di burocrazia fine a sé stessa: ciascun documento assolve una funzione di garanzia, rendendo l’opera verificabile, collaudabile e rendicontabile nei confronti dell’ente finanziatore.

Nel progetto predisposto dal RUP designato, il professionista incaricato della verifica successuva ha certificato l’assenza integrale di questi documenti. Non una dimenticanza, non una lacuna isolata: un vuoto sistematico. La relazione tecnica di verifica del 28 giugno 2024 enumera dodici categorie documentali mancanti. A completare il quadro, il progetto presentava due diversi capitolati d’appalto, generando un’incertezza normativa interna all’appalto stesso che precludeva qualsiasi valutazione sulla conformità delle lavorazioni eseguite.

2.2 Il frazionamento artificioso e la questione SOA

L’intervento di efficientamento energetico – consistente, nella sua sostanza, nella realizzazione di un controsoffitto, nella sostituzione di serramenti, nel rifacimento degli impianti elettrico e meccanico – era stato artificiosamente suddiviso in quattro lotti, ciascuno affidato mediante procedura di affidamento diretto a imprese prive della necessaria attestazione SOA. La frammentazione aveva, con ogni probabilità, la funzione di mantenere ciascun lotto al di sotto delle soglie di obbligo per la qualificazione; ma essa ha prodotto un effetto devastante: l’impossibilità di procedere al collaudo tecnico-amministrativo, non potendo un’impresa non qualificata per la categoria omogenea prevalente ricevere attestazione di regolare esecuzione.

Il Collegio giudicante riconosce questa condotta come ontologicamente attiva – e pertanto non qualificabile come omissione ai fini dell’art. 21, c. 2 D.L. 76/2020 – ma ne sottolinea l’inscindibilità con il contesto di grave negligenza omissiva che caratterizza l’intero iter procedimentale.

III. IL NODO GIURIDICO: SCUDO ERARIALE VS. LEGGE FOTI

3.1 Due sistemi a confronto

Il vero cuore della sentenza è un problema di diritto intertemporale di rara complessità. Per comprenderlo occorre ricostruire il quadro normativo con precisione.

Lo «scudo erariale», introdotto dall’art. 21, c. 2 del D.L. 76/2020 e prorogato più volte fino al 31 dicembre 2025, ha temporaneamente derogato al regime ordinario della responsabilità amministrativa ex art. 1, L. 20/1994, limitando l’azione erariale ai soli casi di condotte dolosamente volute. L’eccezione riguardava le condotte attive: le omissioni e l’inerzia restavano invece pienamente perseguibili. La ratio di questa asimmetria era esplicita: incentivare il «fare» dell’amministrazione durante l’emergenza pandemica e la successiva attuazione del PNRR, disincentivando al contempo la «burocrazia difensiva», ossia quel modus operandi per cui il funzionario preferisce l’inazione pur di non incorrere in responsabilità.

La L. n. 1/2026 – la cosiddetta Legge Foti – ha introdotto, con portata espressamente retroattiva ex art. 6, modifiche rilevanti alla disciplina generale della responsabilità amministrativa (art. 1, L. 20/1994), applicabili ai «procedimenti e giudizi pendenti non definiti con sentenza passata in giudicato». Tra i temi toccati: i presupposti soggettivi e oggettivi della responsabilità, le regole di quantificazione del danno addebitabile.

La questione che il Collegio deve risolvere è la seguente: le modifiche retroattive della Legge Foti si applicano anche alle condotte omissive gravemente colpose commesse nel periodo di vigenza dello scudo erariale (17 luglio 2020 – 31 dicembre 2025)?

3.2 La soluzione: lex specialis non derogatur a generali

La risposta della Corte è negativa, ed è argomentata con un percorso ermeneutico rigoroso che merita di essere ripercorso per esteso.

Il punto di partenza è il riconoscimento della natura eccezionale dell’art. 21, c. 2 D.L. 76/2020, già affermata dalla Corte costituzionale con sentenza n. 132/2024. La disposizione si giustificava – ed era costituzionalmente legittima – solo in quanto temporanea e strumentale a fronteggiare esigenze straordinarie connesse prima all’emergenza pandemica, poi all’attuazione del PNRR. Ma vi è di più: lo scudo non si limitava a disciplinare le condotte attive in modo avulso dal contesto; esso esprimeva un disegno unitario e coerente del legislatore, teso a modellare la responsabilità amministrativa secondo una logica dicotomica – incentivare il fare, sanzionare il non fare – che rendeva le due fattispecie (attiva e omissiva) inscindibilmente correlate.

Se si accettasse l’interpretazione «frazionata» propugnata dalla difesa del convenuto – applicando retroattivamente la Legge Foti alle omissioni commesse nel periodo pandemico, mentre lo scudo continua a proteggere le condotte attive dello stesso periodo – si giungerebbe a un risultato paradossale: la norma emergenziale sarebbe smembrata nei suoi effetti, con una parte privata di senso e l’altra artificialmente sopravvivente. Un’interpretazione che la Corte costituzionale stessa, nell’elaborare i criteri di legittimità degli interventi legislativi retroattivi, non potrebbe ammettere.

Il Collegio applica dunque il principio legis specialis per generalem non derogatur: l’art. 21, c. 2 D.L. 76/2020, in quanto norma speciale di carattere eccezionale, non è derogato dalla Legge Foti, norma di carattere generale. Le condotte omissive gravemente colpose commesse nel periodo di vigenza dello scudo rimangono disciplinate dall’art. 21, c. 2 D.L. 76/2020. La Legge Foti troverà invece applicazione retroattiva – nella misura stabilita dalla sua lettera – per le vicende verificatesi prima dell’entrata in vigore dello scudo medesimo.

IV. LA COLPA GRAVE OMISSIVA: FONDAMENTO E ACCERTAMENTO

Definito il quadro normativo applicabile, il Collegio procede all’accertamento degli elementi costitutivi della responsabilità amministrativa secondo lo statuto ordinario dell’art. 1, L. 20/1994: condotta antigiuridica, elemento soggettivo (dolo o colpa grave), danno erariale, nesso causale.

Quanto alla condotta, la sentenza individua otto distinte omissioni imputabili all’Arch. Donadini, tutte caratterizzate da colpa grave. Il ragionamento del Collegio si articola su due assi: (a) la qualifica professionale del soggetto agente – architetto abilitato, in posizione apicale nell’ente locale – che eleva il livello di diligenza esigibile; (b) la non particolare complessità tecnico-strutturale dell’intervento, consistente in controsoffitto, sostituzione di serramenti, rifacimento di impianti. Se lavori di tale natura non giustificano omissioni documentali così sistemiche, tanto meno esse sono scusabili in capo a un professionista che riveste contemporaneamente la qualifica di RUP e di progettista.

La qualificazione come colpa grave – e non come semplice negligenza – poggia sulla «grossolana violazione delle più basilari regole e norme tecniche recate dalle disposizioni di settore». L’aggettivo «grossolana» non è retorico: esso veicola un giudizio di rimproverabilità che in sede contabile assume la stessa funzione selettiva della colpa grave in sede penale, escludendo dall’area della responsabilità gli errori scusabili del funzionario diligente ma fallibile.

V. IL DANNO: DALLA PERDITA DEL FINANZIAMENTO ALLE SPESE INUTILI

5.1 Il rigetto della tesi principale: il danno da «semplice perdita» del contributo

La Procura erariale aveva contestato in via principale un danno pari all’intero finanziamento perduto, € 396.000, sulla base della tesi – autorevolmente sostenuta in alcune pronunce di merito – per cui la perdita di un contributo pubblico determinerebbe di per sé un danno erariale, consistente nella necessità per l’ente di distogliere risorse proprie da altri impieghi e nell’alterazione dei principi contabili di programmazione della spesa.

Il Collegio respinge questa impostazione con motivazione puntuale e, si ritiene, condivisibile. Il principio che governa la responsabilità amministrativa è quello del danno concreto e attuale: ogni pregiudizio patrimoniale, per essere risarcibile, deve essere specificamente individuato, allegato e provato. La perdita di un’entrata potenziale – per quanto grave nella prospettiva della programmazione finanziaria – non si traduce automaticamente in un nocumento patrimoniale misurabile in assenza di prova che l’ente abbia effettivamente impegnato risorse proprie alternative o abbia subito un danno patrimoniale concreto.

Vi è poi un ulteriore profilo, affrontato dal Collegio con elegante economia argomentativa: la Regione Lombardia ha ricevuto la restituzione della quota già erogata (€ 118.800). Non vi è dunque alcun danno all’erario «allargato» (il cd. danno obliquo ad amministrazione diversa da quella di appartenenza), essendo le risorse pubbliche già rientrate nella finanza pubblica regionale. La domanda principale viene integralmente respinta.

5.2 L’accoglimento parziale: le spese indebite e inutili

In via subordinata, la Procura aveva contestato un danno di € 172.811,43, comprensivo di tutti i pagamenti effettuati dal Comune a ditte esecutrici e a professionisti. Il Collegio opera qui una fondamentale distinzione.

Quanto ai pagamenti alle ditte esecutrici (€ 151.076,15), la domanda viene respinta. L’Ing. Tagliati, sentito in sede istruttoria, aveva chiarito che la non collaudabilità delle opere allo stato degli atti non era assoluta e insuperabile: un collaudo tecnico-amministrativo sarebbe stato possibile previa attivazione di ulteriori attività professionali (nuova progettazione, verifiche impiantistiche, dichiarazioni di conformità da parte di imprese qualificate). Le opere, dunque, potrebbero ancora essere regolarizzate e rese fruibili dall’ente. Non è danno ciò che potrebbe ancora produrre utilità.

Vengono invece accolte – e condannate – tre distinte voci di spesa, per un totale di € 21.735,28:

- € 12.070,68 – Progettazione dell’impianto meccanico (Elder s.r.l.): costo inutile per duplicazione di una progettazione già effettuata dal RUP designato e già inserita nel progetto presentato alla Regione.

- € 2.590,00 – Incentivi tecnici ex art. 113, D.Lgs. 50/2016, erogati al RUP designato stesso: spesa indebita, in quanto gli incentivi tecnici presuppongono la corretta e compiuta esecuzione dell’attività incentivata, nella specie non verificatasi.

- € 7.074,60 – 50% del compenso erogato a favore del Professionista incaricato dell’attività di verifica e collaudo (rimasto senza esito positivo): costo causalmente imputabile alle lacune del RUP designato , che hanno reso necessario l’intervento del verificatore esterno.

VI. IMPLICAZIONI SISTEMATICHE E RICADUTE OPERATIVE

6.1 Il perimetro della colpa grave omissiva del RUP

La sentenza fissa coordinate chiare per l’individuazione della colpa grave omissiva del RUP. Tre elementi concorrono alla qualificazione:

- la rilevanza delle omissioni, misurata sulla loro serialità e sistematicità;

- la qualifica professionale del soggetto, che determina il livello di diligenza esigibile;

- la non complessità dell’intervento, che esclude la scusabilità dell’errore per difficoltà tecnica.

Quando tutti e tre i fattori convergono, la colpa grave è ineludibile.

Ne deriva un monito operativo netto: il RUP che cumula su di sé le funzioni di progettista deve essere consapevole che questa sovrapposizione di ruoli, lungi dal semplificare le responsabilità, le moltiplica.

In particolare, l’art. 26 del D.Lgs. 50/2016 (applicabile ratione temporis), imponendo la verifica e validazione del progetto eseguita da soggetto diverso dal progettista, preclude strutturalmente al RUP-progettista di validare il proprio elaborato: l’omessa individuazione di un validatore terzo è dunque un’omissione per definizione imputabile al cumulatore di ruoli.

6.2 La tesi del danno da perdita di finanziamento: verso un onere probatorio rigoroso

L’approccio del Collegio alla domanda principale segna un importante punto di chiarimento giurisprudenziale.

La perdita di un finanziamento pubblico non genera automaticamente danno erariale: essa è solo il punto di partenza di un ragionamento probatorio che deve individuare, allegare e dimostrare il pregiudizio patrimoniale concreto subito dall’ente. L’«alterazione della programmazione contabile» è un concetto di sistema, non una voce di danno risarcibile senza prova della sua effettiva ricaduta sul patrimonio dell’ente.

Questo orientamento, che trova conforto in un filone giurisprudenziale cui la sentenza implicitamente si allinea, ha ricadute immediate per le Procure erariali: la contestazione del danno da perdita di finanziamento deve essere accompagnata da allegazioni probatorie puntuali, non da ragionamenti sistemici presuntivi.

Per le pubbliche amministrazioni che si trovino in analoga situazione, la sentenza suggerisce di documentare con cura la propria concreta situazione finanziaria e le eventuali alternative di spesa adottate.

6.3 Lo ius superveniens e la Legge Foti: un precedente destinato a fare scuola

Il profilo più innovativo della sentenza è, come anticipato, la soluzione del conflitto normativo tra scudo erariale e Legge Foti. Il ragionamento del Collegio – lex specialis per generalem non derogatur, applicato a un regime normativo temporaneamente derogatorio nella sua globalità – ha una portata che va ben oltre il caso concreto. Esso riguarda ogni giudizio pendente avente ad oggetto condotte omissive gravemente colpose commesse nel periodo 17 luglio 2020 – 31 dicembre 2025.

Per i funzionari pubblici, la conclusione è scomoda ma netta: l’inerzia e il non fare non hanno mai beneficiato dello scudo; e la Legge Foti, pur retroattiva, non può sovvertire questa asimmetria senza smantellare l’impianto logico della norma emergenziale che ha inteso preservare.

VII. CONCLUSIONI

La sentenza n. 69/2026 della Corte dei Conti – Sezione Giurisdizionale Lombardia non è una pronuncia di ordinaria amministrazione. È una decisione che, pur prendendo le mosse da una vicenda locale e per certi versi minore, risolve questioni di diritto di sistema con argomentazione chiara e autonoma.

Tre sono i messaggi che essa consegna all’operatore del diritto pubblico.

Il primo è un monito al RUP: le omissioni documentali nella gestione di un’opera pubblica – anche semplice, anche di piccola entità – costituiscono colpa grave quando sono sistematiche e commesse da un professionista qualificato. Lo scudo erariale non ha mai protetto il silenzio; la Legge Foti, per le condotte omissive del periodo pandemico, non cambia questo quadro.

Il secondo è un chiarimento per la Procura erariale: il danno da perdita di finanziamento pubblico non è autoevidente. Esso richiede prova concreta del pregiudizio patrimoniale subito dall’ente, non basta affermare l’alterazione sistemica della programmazione di spesa.

Il terzo è un contributo alla teoria delle fonti: la norma emergenziale di carattere eccezionale, interpretata nella sua globalità e nel suo disegno unitario, resiste alla retroattività della legge generale sopravvenuta. Un principio che, in un ordinamento sempre più esposto a interventi normativi retroattivi giustificati da urgenze contingenti, merita di essere tenuto ben fermo.

Resta sullo sfondo una domanda più ampia, che la sentenza non affronta ma inevitabilmente evoca: in un sistema in cui il RUP è chiamato a gestire finanziamenti complessi, adempiere a obblighi documentali sempre più articolati e fronteggiare la responsabilità erariale per ogni omissione, quante pubbliche amministrazioni dispongono davvero delle risorse professionali – e non soltanto delle persone di buona volontà – per farlo? La risposta a questa domanda non appartiene ai giudici. Ma appartiene a chi legifera.

RISORSE ULTERIORI

Slide: SLIDE_CC_sent_69_26_respo_erariale_legge_foti

RIFERIMENTI

Corte dei Conti, Sezione Giurisdizionale per la Regione Lombardia, sentenza n. 69/2026, depositata il 20 aprile 2026, estensore Pezzilli, Presidente Canu.

Italia. Decreto-Legge 16 luglio 2020, n. 76, art. 21, c. 2 (cd. «scudo erariale»), convertito con modificazioni dalla Legge 11 settembre 2020, n. 120, prorogato fino al 31 dicembre 2025.

Italia. Legge n. 1/2026 (cd. Legge Foti), modifica dell’art. 1, Legge 14 gennaio 1994, n. 20, in materia di responsabilità amministrativa; art. 6: applicazione retroattiva ai procedimenti e giudizi pendenti non definiti con sentenza passata in giudicato.

Italia. Decreto del Presidente della Repubblica 5 ottobre 2010, n. 207 (Regolamento di esecuzione e attuazione del Codice dei contratti pubblici), in particolare artt. 24-42.

Italia. Decreto Legislativo 18 aprile 2016, n. 50 (previgente Codice dei contratti pubblici), art. 26 (verifica preventiva del progetto) e art. 113 (incentivi per le funzioni tecniche).

Corte Costituzionale, sentenza n. 132/2024, in materia di legittimità costituzionale dell’art. 21, c. 2, D.L. 76/2020 (scudo erariale).