SOMMARIO

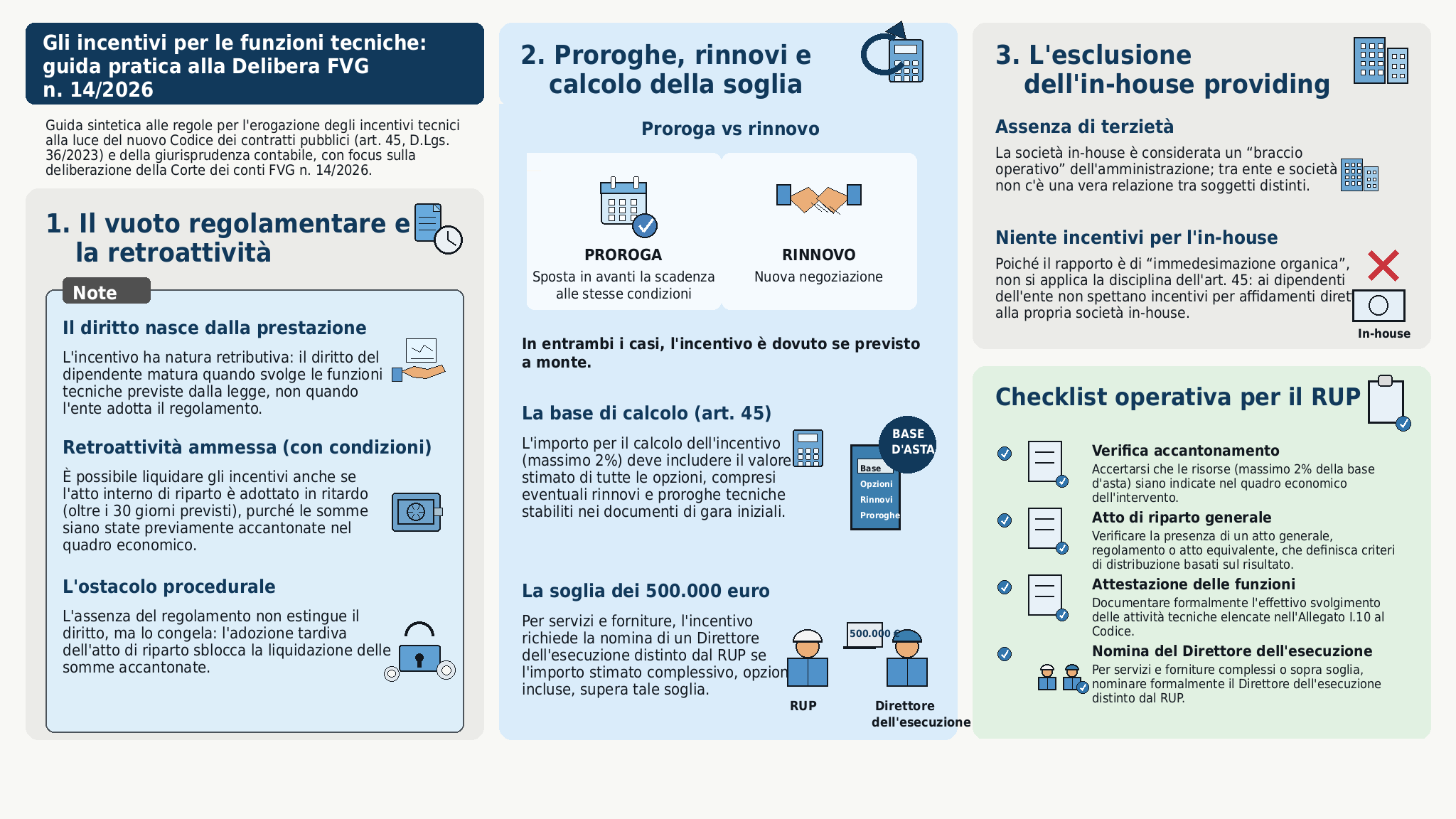

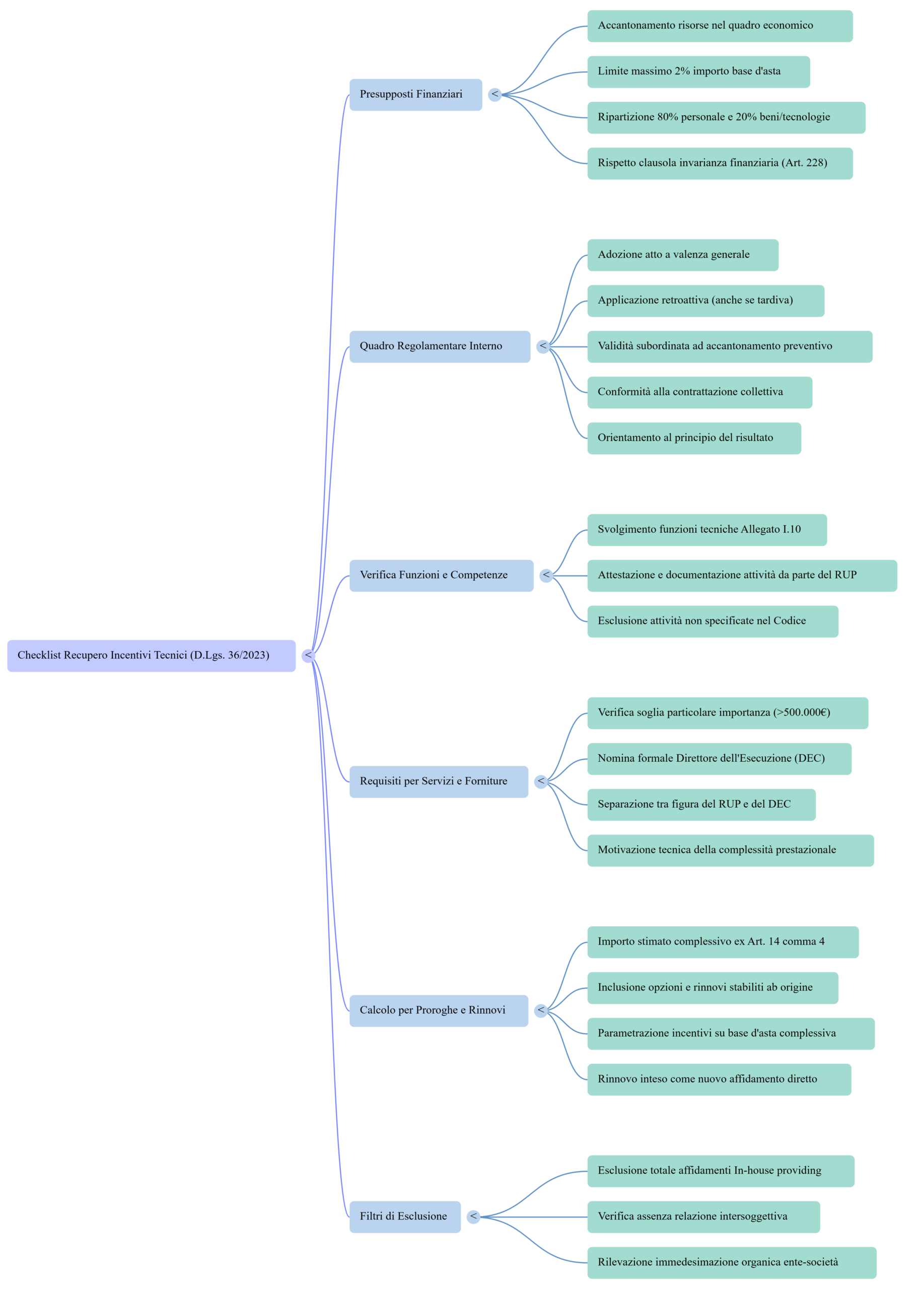

L’adozione dell’atto interno recante i criteri di riparto degli incentivi per le funzioni tecniche, ai sensi dell’art. 45, comma 3, del D.Lgs. 18 aprile 2023, n. 36, oltre il termine di trenta giorni dall’entrata in vigore del Codice, consente la liquidazione dei compensi per le procedure di affidamento avviate nella vigenza del medesimo decreto, a condizione che le relative risorse siano state accantonate nel quadro economico dell’intervento, fermi restando l’effettivo svolgimento delle funzioni tecniche specificate nell’Allegato I.10 e, per gli appalti di servizi e forniture, l’avvenuta nomina del direttore dell’esecuzione quale figura distinta dal RUP. L’atto interno di riparto ha, invero, natura meramente attuativa e specificativa, poiché il diritto all’incentivo — che riveste carattere retributivo — sorge con la prestazione dell’attività incentivata, con la conseguenza che la sua assenza non estingue il diritto già maturato, ma ne posticipa la liquidabilità, ammettendo in sua vece unicamente un’azione risarcitoria a carico dell’amministrazione inadempiente. Con riguardo alla proroga contrattuale — tanto quella opzionata sin dalla lex specialis ai sensi dell’art. 120, comma 10, del D.Lgs. n. 36 del 2023, quanto quella tecnica di cui al comma 11 del medesimo articolo — l’importo di riferimento per il calcolo degli incentivi è quello complessivo stimato ai sensi dell’art. 14, comma 4, del Codice, comprensivo delle opzioni esplicitamente previste nei documenti di gara, che la stazione appaltante è tenuta a quantificare e includere sin dalla fase di indizione. Con riguardo al rinnovo contrattuale, costituendo esso un nuovo affidamento senza procedura comparativa, l’importo di riferimento è parametrato a quello sulla cui base la stazione appaltante avvia la relativa procedura. La disciplina degli incentivi per le funzioni tecniche di cui all’art. 45 del D.Lgs. n. 36 del 2023 non trova, infine, applicazione negli affidamenti diretti a soggetti in house providing, in ragione dell’assenza di una relazione intersoggettiva sostanziale tra l’ente controllante e la società controllata, il cui rapporto si caratterizza come relazione interorganica per immedesimazione organica, in quanto la società in house costituisce articolazione operativa dell’amministrazione affidante, nei cui confronti questa esercita poteri di direzione, vigilanza e controllo del tutto assimilabili a quelli esercitati sui propri uffici ed organi.

ABSTRACT

La deliberazione n. FVG/14/2026/PAR della Corte dei conti, Sezione di controllo per la regione Friuli Venezia Giulia, del 30 marzo 2026, fornisce tre risposte attese dal panorama operativo degli uffici gare: ammette la retroattività della disciplina interna di riparto degli incentivi tecnici ex art. 45 D.Lgs. 36/2023, ove le risorse siano state accantonate; riconosce la liquidabilità degli incentivi nella fase esecutiva di proroga e rinnovo, con parametrazione dell’importo di riferimento alle regole dell’art. 14, comma 4, del Codice; nega invece il diritto agli incentivi per gli affidamenti in house, per difetto del rapporto intersoggettivo sostanziale. Il contributo analizza la motivazione, ne verifica la tenuta sistematica e trae indicazioni operative per i RUP.

PAROLE CHIAVE

incentivi funzioni tecniche · art. 45 D.Lgs. 36/2023 · disciplina interna di riparto · proroga tecnica · rinnovo contrattuale · in house providing · Corte dei conti · RUP

ABSTRACT (English)

The decision FVG/14/2026/PAR of the Italian Court of Auditors (Friuli Venezia Giulia regional section), dated 30 March 2026, clarifies three operational questions concerning technical-function incentives under Article 45 of Legislative Decree no. 36/2023: (i) retroactive application of internal distribution criteria is permitted where funds were earmarked; (ii) incentives are payable during contract extensions and renewals, calculated on the procurement base value per Article 14(4) of the Code; (iii) incentives are not available for in-house awards, as no genuine inter-subjective relationship exists between the contracting authority and its captive entity. The article examines the reasoning and draws practical guidance for contracting officers.

-

IL CONTO CHE NON TORNAVA: INCENTIVI TECNICI E VUOTO REGOLAMENTARE

Esiste, negli uffici tecnici delle pubbliche amministrazioni, una domanda che da quasi tre anni aleggia su ogni quadro economico approvato dopo il 1° luglio 2023: posso liquidare gli incentivi tecnici, se il regolamento interno non l’ho ancora adottato? E se il contratto è scaduto e ho prorogato, la partita è ancora aperta? E se il servizio lo gestisce la mia società in house? Tre domande, tre punti ciechi del nuovo Codice dei contratti pubblici. Tre quesiti che il Comune di Azzano Decimo ha messo nero su bianco il 4 marzo 2026, chiedendo un parere alla Sezione di controllo della Corte dei conti del Friuli Venezia Giulia. La risposta – depositata il 30 marzo 2026 con la deliberazione n. FVG/14/2026/PAR – è arrivata puntuale: entro il termine perentorio di trenta giorni ora previsto dalla L. 7 gennaio 2026, n. 1.

Il tempismo non è casuale. La legge n. 1 del 2026 – in vigore dal 22 gennaio 2026 – ha ridisegnato la funzione consultiva della Corte dei conti, introducendo all’art. 2 un meccanismo di silenzio-assenso qualificato per i pareri non resi entro trenta giorni, e ha rilanciato il dibattito sull’ampiezza di quella funzione: questioni generali o anche concrete? Solo PNRR o diritto amministrativo generale? Il Collegio FVG, con una digressione istruttoria densa ma corretta, chiarisce la propria posizione prima di entrare nel merito, rifacendosi all’interpretazione espressa dalla Sezione regionale Emilia-Romagna con la deliberazione n. 14/2026/PAR del 26 febbraio 2026.

-

L’ART. 45 D.LGS. 36/2023 E IL SUO CONTESTO SISTEMATICO

2.1. La struttura dell’istituto

L’art. 45 del D.Lgs. 18 aprile 2023, n. 36 ha riscritto la disciplina degli incentivi per le funzioni tecniche che, sotto il previgente Codice, era regolata dall’art. 113 del D.Lgs. 18 aprile 2016, n. 50. La novità più rilevante, sul piano dell’ambito applicativo, è l’estensione dell’incentivo a tutte le procedure di affidamento – e non più ai soli appalti – come confermato dalla relazione illustrativa del Consiglio di Stato del 7 dicembre 2022, che sul punto è esplicita: «si superano, in tal modo, le difficoltà discendenti dalla vigente formulazione che, a parità di funzioni tecniche svolte, consentiva l’erogazione dell’incentivo ai dipendenti solo in caso di appalti ed escludeva tutte le altre procedure e gli affidamenti diretti».

Sul piano quantitativo, le stazioni appaltanti destinano un importo non superiore al 2% della base d’asta, ripartito nell’80% a favore dei soggetti svolgenti le funzioni tecniche elencate nell’Allegato I.10 al Codice e nel residuo 20% per l’acquisto di beni e tecnologie, formazione e copertura assicurativa del personale. La nomina del direttore dell’esecuzione – figura distinta dal RUP nei servizi e forniture di particolare importanza ai sensi dell’art. 32 dell’Allegato II.14 – costituisce il presupposto applicativo per gli appalti di servizi e forniture.

2.2. Il termine di trenta giorni per l’atto interno di riparto

Il comma 3 dell’art. 45 prescrive che i criteri di riparto «sono stabiliti dalle stazioni appaltanti e dagli enti concedenti, secondo i rispettivi ordinamenti, entro trenta giorni dall’entrata in vigore del presente codice». Il D.Lgs. 36/2023 è entrato in vigore il 1° aprile 2023 ed è divenuto efficace il 1° luglio 2023: il termine sarebbe dunque scaduto, al più tardi, il 30 aprile 2023. Molte amministrazioni – il Comune di Azzano Decimo lo ammette candidamente – non hanno rispettato tale scadenza, paralizzando di fatto la liquidazione degli incentivi per tutta la stagione successiva all’entrata in vigore del nuovo Codice.

Il MIT, con parere n. 2393 del 26 febbraio 2024, aveva già chiarito che l’art. 45 non richiede più un vero e proprio regolamento (a differenza dell’art. 113 D.Lgs. 50/2016), ma un «atto a valenza generale», orientato al principio del risultato e nel rispetto delle modalità definite dalla contrattazione collettiva. ANAC, con parere n. 3360 dell’11 ottobre 2023, aveva confermato l’impostazione. La deliberazione FVG/14/2026/PAR raccoglie questo filo.

-

I TRE QUESITI E LE RISPOSTE DEL COLLEGIO

3.1. Prima questione: efficacia retroattiva dell’atto interno di riparto

Il primo quesito è il più delicato: se un’amministrazione adotta l’atto interno di riparto oltre il termine dei trenta giorni, può liquidare gli incentivi maturati nel periodo di vacanza regolamentare, a condizione che le risorse fossero già state accantonate nel quadro economico dell’intervento?

La risposta del Collegio è affermativa, in continuità con l’orientamento consolidato sotto la vigenza del D.Lgs. 50/2016. Il ragionamento fa leva su due pilastri. Il primo è giurisprudenziale: la Sezione delle Autonomie, con la delibera n. 16/SEZAUT/2021/QMIG, aveva già affermato che il regolamento ex art. 113 D.Lgs. 50/2016 poteva essere adottato ex post, nel rispetto dei parametri normativi del tempo, purché le somme fossero state accantonate. Il secondo pilastro è dogmatico: l’incentivo per le funzioni tecniche ha natura retributiva – come riconosciuto dalla Corte di Cassazione con le sentenze n. 21398/2019 e n. 10222/2020 – e il diritto sorge con l’effettivo svolgimento delle funzioni incentivabili, mentre l’atto interno di riparto ha solo la funzione di specificarne i criteri di distribuzione.

Ne discende che l’adozione tardiva dell’atto di riparto non estingue il diritto già maturato in capo al dipendente che ha svolto le funzioni tecniche: l’assenza del regolamento consente al dipendente solo un’azione risarcitoria (Cass. n. 10222/2020, che richiama Cass. n. 13937/2017, Cass. n. 3779/2012 e Cass. n. 13384/2004). L’adozione, anche tardiva, dell’atto di riparto rimuove l’ostacolo procedurale e consente la liquidazione diretta, purché le risorse siano state preventivamente accantonate.

La condizione dell’accantonamento nel quadro economico è il vero perimetro della soluzione. Essa garantisce il rispetto della clausola di invarianza finanziaria di cui all’art. 228 del D.Lgs. 36/2023 e scongiura il rischio di impegni di spesa non coperti. Rimangono fermi gli ulteriori presupposti: effettivo svolgimento delle funzioni specificate nell’Allegato I.10 e, per i servizi e le forniture, avvenuta nomina del direttore dell’esecuzione.

3.2. Seconda questione: incentivi nella proroga e nel rinnovo contrattuale

Il secondo quesito affronta un terreno più accidentato, perché il Comune mescola impropriamente due istituti dalla diversa natura giuridica: la proroga e il rinnovo. Il Collegio li distingue con precisione, rifacendosi al consolidato orientamento del Consiglio di Stato.

La proroga – nella sua forma contrattuale ex art. 120, comma 10, D.Lgs. 36/2023, opzionata sin dalla lex specialis, e nella sua forma tecnica ex comma 11 del medesimo articolo, consentita in casi eccezionali per scongiurare soluzioni di continuità – si esaurisce in una modifica della clausola temporale, senza rinegoziazione del regolamento contrattuale. Il rinnovo, invece, costituisce un nuovo affidamento diretto senza procedura comparativa – e come tale, precisa la deliberazione richiamando il Consiglio di Stato (sez. V, n. 1626 del 2023), è soggetto ai canoni dell’evidenza pubblica se disposto su un contratto scaduto.

Sul piano degli incentivi, il Collegio afferma che la base di calcolo è in entrambi i casi quella dell’importo posto a base delle procedure di affidamento ai sensi dell’art. 14, comma 4, D.Lgs. 36/2023, che include «qualsiasi forma di eventuali opzioni o rinnovi del contratto esplicitamente stabiliti nei documenti di gara». La proroga tecnica e il quinto d’obbligo, come chiarito dal TAR Lombardia con la sentenza n. 329 del 2025, devono essere previsti nella lex specialis e quantificati, con i relativi importi inclusi nel valore contrattuale stimato sin dalla fase di indizione.

Per il rinnovo, costituendo esso un nuovo affidamento, l’importo di riferimento per gli incentivi è parametrato all’importo sulla cui base la stazione appaltante avvia la relativa procedura. In entrambi i casi, l’erogazione degli incentivi richiede: (a) previsione del relativo stanziamento nella procedura di affidamento; (b) rispetto della disciplina interna di riparto; (c) effettivo svolgimento delle funzioni tecniche ex Allegato I.10, attestato dal RUP.

È opportuno segnalare che la deliberazione non affronta espressamente il caso – molto frequente – in cui la proroga o il rinnovo determinino il superamento della soglia di € 500.000 e, con essa, l’insorgenza dell’obbligo di nomina del direttore dell’esecuzione quale presupposto dell’incentivo. La risposta del Collegio al quesito b) del Comune – relativo al calcolo della soglia – rimette la valutazione alla discrezionalità amministrativa, ricordando che l’importo stimato dell’appalto include le opzioni già stabilite nei documenti di gara. L’indicazione sistematica, tuttavia, è chiara: la soglia va calcolata sull’importo complessivo stimato ex art. 14, comma 4, e non sul solo importo della fase iniziale.

3.3. Terza queECLI_IT_CONT_2026_14SRCFVG-PARstione: incentivi negli affidamenti in house

Il terzo quesito – e la risposta è, questa volta, netta e negativa – riguarda la possibilità di riconoscere incentivi tecnici ai dipendenti dell’ente committente quando il servizio è affidato a una società in house.

Il Collegio aderisce alla posizione espressa dalla Sezione di controllo della Puglia con la deliberazione n. 175/2025/PAR: la disciplina dell’art. 45 non trova applicazione per gli affidamenti in house «in considerazione dell’assenza di una relazione intersoggettiva sostanziale tra ente controllante e società controllata». La società in house è una longa manus dell’amministrazione – «un braccio operativo della pubblica amministrazione, nei cui confronti la medesima esercita i poteri di direzione, vigilanza, controllo e indirizzo della gestione, del tutto simili ai poteri tipici di diritto amministrativo esercitati sui propri uffici e organi» (Sez. reg. contr. Lombardia, n. 15/2015/PRSE) – e il rapporto che ne discende è interorganico, non intersoggettivo.

A supporto della conclusione, il Collegio richiama i pareri funzione consultiva ANAC n. 36 del 3 luglio 2024 e n. 9 dell’11 marzo 2025, secondo cui anche l’ampliamento applicativo dell’art. 45 (che supera la limitazione agli «appalti» dell’art. 113 D.Lgs. 50/2016) non vale a mutare la natura del rapporto con l’in house, che si caratterizza per l’immedesimazione organica e la conseguente assenza di terzietà.

La deliberazione non si pronuncia espressamente sul caso – pure prospettato dal Comune – degli affidamenti all’in house operati non direttamente dall’ente controllante, bensì dall’Assemblea d’ambito dell’Autorità unica per i servizi idrici e i rifiuti. L’articolazione del quesito è stata qualificata come rimessa alla discrezionalità amministrativa, ma la logica della risposta sembra comunque ricomprendere anche questa fattispecie nell’ambito della preclusione: se la ragione ostativa è l’assenza di relazione intersoggettiva sostanziale, questa rimane tale indipendentemente da chi, formalmente, procede all’affidamento.

-

PROFILI CRITICI E INDICAZIONI OPERATIVE PER I RUP

4.1. La natura retributiva dell’incentivo e il principio del tempus regit actionem

Il passaggio più rilevante della deliberazione, da un punto di vista dogmatico, è la riaffermazione della natura retributiva dell’incentivo per le funzioni tecniche e il suo utilizzo come chiave interpretativa per risolvere il problema del vuoto regolamentare. Se l’incentivo è retribuzione, il diritto sorge con la prestazione dell’attività — non con l’adozione del regolamento. Quest’ultimo ha solo funzione attuativa e specificativa. La sua adozione tardiva non estingue, ma solo posticipa la liquidabilità.

Il Collegio valorizza il principio del tempus regit actionem – contrapposto al tempus regit actum – già elaborato dalla Sezione delle Autonomie nella delibera n. 16/SEZAUT/2021/QMIG: la normativa vigente al momento dell’avvio del procedimento continua ad applicarsi, e lo ius superveniens non può determinare discriminazioni nei confronti di chi ha svolto le funzioni tecniche nella fase di vacanza regolamentare.

4.2. Checklist operativa per i RUP

Dalla deliberazione emergono precise indicazioni operative che i RUP possono tradurre in una sequenza verificabile prima di procedere alla liquidazione degli incentivi. In primo luogo, verificare che le risorse per gli incentivi siano state preventivamente accantonate nel quadro economico dell’intervento, in misura non superiore al 2% della base d’asta. In secondo luogo, verificare che l’ente abbia adottato – anche tardivamente rispetto al termine di trenta giorni, ma in ogni caso prima della liquidazione – un atto a valenza generale recante i criteri di riparto, nel rispetto delle modalità definite dalla contrattazione collettiva e orientato al principio del risultato. In terzo luogo, attestare e documentare l’effettivo svolgimento delle funzioni tecniche previste dall’Allegato I.10 da parte di ciascun soggetto destinatario. In quarto luogo, per gli appalti di servizi e forniture, verificare la nomina formale del direttore dell’esecuzione quale figura distinta dal RUP ai sensi dell’art. 32 dell’Allegato II.14, previa qualificazione del contratto come servizio di particolare importanza con adeguata motivazione. Infine, in caso di proroga o rinnovo, verificare che l’importo di riferimento per il calcolo degli incentivi sia quello complessivo stimato ex art. 14, comma 4, includendo le opzioni già previste nella lex specialis.

4.3. Il nodo irrisolto: il previgente regolamento ex D.Lgs. 50/2016

La deliberazione risponde implicitamente – ma non espressamente – all’ulteriore sub-quesito del Comune: se, in caso di risposta negativa alla retroattività, il regolamento adottato ai sensi dell’art. 113 D.Lgs. 50/2016 possa trovare ancora applicazione per quanto non incompatibile con l’art. 45 D.Lgs. 36/2023. Avendo il Collegio risposto affermativamente alla domanda principale, la questione non riceve risposta autonoma. Tuttavia, la logica sistematica della deliberazione – fondata sul principio tempus regit actionem – suggerisce che il regolamento ex D.Lgs. 50/2016 continui ad applicarsi alle procedure avviate sotto la vigenza di quel Codice, mentre per le procedure ex D.Lgs. 36/2023 occorre un nuovo atto di riparto calibrato sui parametri del nuovo art. 45.

-

CONCLUSIONI

La deliberazione FVG/14/2026/PAR è un parere pragmatico, attento alle esigenze operative delle stazioni appaltanti e coerente con il filo giurisprudenziale tracciato dalla Sezione delle Autonomie nel 2021. Tre sono i capisaldi: la retroattività condizionata dell’atto interno di riparto (purché le risorse siano accantonate); la liquidabilità degli incentivi nella fase esecutiva di proroga e rinnovo, con base di calcolo ancorata all’importo stimato complessivo ex art. 14, comma 4; la preclusione assoluta per gli affidamenti in house, per difetto strutturale di relazione intersoggettiva sostanziale.

Per i RUP, il messaggio è chiaro: il tempo perduto non è irrecuperabile, ma richiede un’azione regolamentare tempestiva, accompagnata da un’accurata attestazione delle funzioni svolte e dalla verifica puntuale dell’accantonamento nel quadro economico. L’incentivo tecnico è un diritto che nasce dalla prestazione, non dalla burocrazia: è, però, una burocrazia — quella dell’atto interno di riparto — che ne consente la liquidazione.

NOTE

1 Corte dei conti, Sez. reg. contr. Friuli Venezia Giulia, Deliberazione n. FVG/14/2026/PAR, 30 marzo 2026, Presidente T. Spedicato, Relatore M. Coiz, pubblicata sul sito istituzionale della Corte dei conti in data 30 marzo 2026.

2 L. 7 gennaio 2026, n. 1, «Modifiche alla legge 14 gennaio 1994, n. 20, e altre disposizioni nonché delega al Governo in materia di funzioni della Corte dei conti e di responsabilità amministrativa e per danno erariale», in G.U. n. 8 del 12 gennaio 2026, in vigore dal 22 gennaio 2026. Il meccanismo del silenzio-assenso qualificato è disciplinato dall’art. 2, comma 2: «in caso di mancata espressione del parere entro detto termine, lo stesso si intende reso in senso conforme a quanto prospettato dall’amministrazione richiedente, ai fini dell’esclusione della gravità della colpa». Per la deliberazione della Sez. reg. contr. Emilia-Romagna n. 14/2026/PAR del 26 febbraio 2026, si veda la pagina istituzionale della Corte dei conti.

3 Consiglio di Stato, relazione illustrativa al Codice dei contratti pubblici, 7 dicembre 2022, sub art. 45. Per il commento sistematico si vedano: G. Gallone, «Gli incentivi per le funzioni tecniche nel nuovo Codice», in Urbanistica e Appalti, 2023, 4, 425 ss.; M. Lipari, «L’art. 45 del D.Lgs. 36/2023: continuità e novità rispetto all’art. 113 del previgente Codice», in Giornale di diritto amministrativo, 2024, 1, 30 ss. [riferimento non disponibile — verificare in DeJure / portale istituzionale].

4 D.Lgs. 18 aprile 2023, n. 36, Allegato II.14, art. 32; per l’elenco dei servizi considerati di particolare importanza si rinvia al medesimo articolo, commi 2 ss.

5 D.Lgs. 36/2023, art. 229: entrata in vigore il 1° aprile 2023, efficacia dal 1° luglio 2023. Il comma 3 dell’art. 45 fissa il termine di trenta giorni «dall’entrata in vigore»: la scadenza è dunque il 30 aprile 2023. Sull’efficacia transitoria delle norme del nuovo Codice cfr. ANAC, Comunicato del Presidente del 3 luglio 2023.

6 MIT, parere n. 2393 del 26 febbraio 2024; ANAC, parere funzione consultiva n. 3360 dell’11 ottobre 2023, entrambi disponibili sui rispettivi portali istituzionali.

7 Cass. civ., sez. lav., 4 settembre 2019, n. 21398; Cass. civ., sez. lav., 28 maggio 2020, n. 10222. Corte dei conti, Sez. Autonomie, deliberazione n. 16/SEZAUT/2021/QMIG.

8 Cass. n. 10222/2020, cit.: «la nascita del diritto è condizionata, non dalla sola prestazione dell’attività incentivata, bensì anche dall’adozione del regolamento, in assenza del quale il dipendente può fare valere solo un’azione risarcitoria per inottemperanza agli obblighi che il legislatore ha posto a carico delle amministrazioni appaltanti» (richiama Cass. n. 13937/2017, n. 3779/2012, n. 13384/2004).

9 Cons. Stato, sez. V, 27 marzo 2023, n. 1626; Cons. Stato, sez. V, 9 marzo 2023, n. 1635; Cons. Stato, sez. III, 5 aprile 2022, n. 2157; Cons. Stato, sez. IV, n. 3403 del 2024; Cons. Stato, sez. III, n. 1546 del 2025. [riferimento non disponibile — verificare in DeJure].

10 TAR Lombardia, n. 329 del 2025. Corte dei conti, Sez. reg. contr. Lombardia, n. 475/2025/PAR; Sez. reg. contr. Lombardia, n. 372/2025/PAR. [riferimento non disponibile — verificare in DeJure / portale istituzionale].

11 Corte dei conti, Sez. reg. contr. Puglia, deliberazione n. 175/2025/PAR; Sez. reg. contr. Lombardia, n. 15/2015/PRSE. ANAC, parere funzione consultiva n. 36 del 3 luglio 2024 e n. 9 dell’11 marzo 2025.

12 La natura retributiva degli incentivi tecnici è pacifica in giurisprudenza: cfr. Cass. n. 21398/2019 e n. 10222/2020, cit. Sulla distinzione tra atto costitutivo del diritto e atto attuativo/specificativo dei criteri di riparto, si veda anche Corte dei conti, Sez. reg. contr. Puglia, n. 16/2022/PAR.

13 Per i servizi di particolare importanza che richiedono la nomina di un direttore dell’esecuzione distinto dal RUP e la relativa motivazione «adeguata anche sotto il profilo del contributo tecnico soggettivo», cfr. la deliberazione FVG/14/2026/PAR, par. 3.1, in linea con Sez. reg. contr. Emilia-Romagna, n. 87/2020/PAR; Sez. reg. contr. Campania, n. 191/2023/PAR; Sez. reg. contr. Lombardia, n. 475/2025/PAR.

RIFERIMENTI NORMATIVI E GIURISPRUDENZIALI

Fonti primarie

D.Lgs. 18 aprile 2023, n. 36 (Codice dei contratti pubblici), artt. 14, 45, 120, 228, 229; Allegati I.10, II.14.

D.Lgs. 31 marzo 2023, n. 36, Allegato II.14, art. 32.

D.Lgs. 18 aprile 2016, n. 50 (previgente Codice dei contratti pubblici), art. 113.

- 7 gennaio 2026, n. 1, art. 2.

- 5 giugno 2003, n. 131, art. 7, comma 8.

D.P.R. 25 novembre 1975, n. 902, art. 33, comma 4, come mod. dal D.Lgs. 15 maggio 2003, n. 125.

Giurisprudenza

Corte dei conti, Sez. reg. contr. Friuli Venezia Giulia, deliberazione n. FVG/14/2026/PAR, 30 marzo 2026.

Corte dei conti, Sez. Autonomie, deliberazione n. 16/SEZAUT/2021/QMIG.

Corte dei conti, Sez. reg. contr. Emilia-Romagna, n. 14/2026/PAR; n. 87/2020/PAR.

Corte dei conti, Sez. reg. contr. Lombardia, n. 475/2025/PAR; n. 372/2025/PAR; n. 187/2023/PAR; n. 101/2026/PAR; n. 15/2015/PRSE.

Corte dei conti, Sez. reg. contr. Puglia, n. 175/2025/PAR; n. 16/2022/PAR.

Corte dei conti, Sez. reg. contr. Campania, n. 191/2023/PAR.

Corte dei conti, Sez. reg. contr. Veneto, n. 222/2025/PAR.

Corte dei conti, Sez. reg. contr. Toscana, n. 3/2024/PAR.

Corte di Cassazione, sez. lav., 4 settembre 2019, n. 21398; 28 maggio 2020, n. 10222.

Consiglio di Stato, sez. V, nn. 1626/2023, 1635/2023, 8292/2023; sez. III, n. 2157/2022; n. 1546/2025; sez. IV, n. 3403/2024. [riferimento non disponibile — verificare in DeJure]

TAR Lombardia, n. 329/2025. [riferimento non disponibile — verificare in DeJure]

Prassi e documenti ufficiali

MIT, parere n. 2393 del 26 febbraio 2024.

ANAC, parere funzione consultiva n. 3360 dell’11 ottobre 2023; n. 36 del 3 luglio 2024; n. 9 dell’11 marzo 2025.

Consiglio di Stato, relazione illustrativa al D.Lgs. 36/2023, 7 dicembre 2022.

Slide -> Incentivi_Tecnici

Il parere della Corte dei Conti -> ECLI_IT_CONT_2026_14SRCFVG-PAR