Considerazioni sui riflessi organizzativi ed operativi conseguenti all’introduzione del paragrafo 5.1-bis del principio contabile applicato concernente la contabilità finanziaria.

1. Introduzione

Nonostante il conseguimento degli obiettivi della Riforma abilitante PNRR M1-C1-R1.11, visti i risultati ottenuti dagli indicatori concernenti i tempi medi di pagamento dei debiti commerciali delle pubbliche amministrazioni — certificato a marzo 2025 con riferimento all’esercizio 2024 e atteso in analoghi termini per il 2025[1] — il ritardo rilevato nell’attuazione complessiva della misura impone la costante attenzione del Legislatore in materia. Pur non essendo collegato direttamente con le azioni adottate in attuazione della riforma, la legge di bilancio 2026, infatti, ha previsto, tra le altre misure rivolte agli enti locali, l’aggiornamento dell’Allegato 4/2 al D.Lgs. 118/2011, da effettuarsi entro il 31 marzo 2026, con l’obiettivo di “favorire il rispetto dei tempi di pagamento dei debiti commerciali attraverso l’indicazione delle attività e delle tempistiche del processo di spesa”[2].

La Commissione ARCONET, con il ventesimo correttivo applicato ai principi contabili allegati al D.Lgs. 118/2011, adottato con D.M. del 16 marzo 2026, attua gli indirizzi dal Legislatore, introducendo il paragrafo 5.1-bis, rubricato “Il processo di spesa dei debiti commerciali”, al principio contabile applicato concernente la contabilità finanziaria di cui all’allegato 4/2.

Nulla di nuovo dal punto di vista normativo. Con il paragrafo 5.1-bis, infatti, la Commissione ARCONET non introduce elementi di novità rispetto al quadro normativo vigente in materia, ma, attraverso una lettura sistematica delle disposizioni già esistenti, ha inteso elevare a principio contabile un vero e proprio modello organizzativo di base che gli enti locali sono tenuti ad adottare, tenendo sì conto dell’autonomia organizzativa a questi riconosciuta ma, allo stesso tempo, fissando termini precisi riguardo alla durata complessiva del ciclo passivo della fattura.

Quali saranno i riflessi organizzativi ed operativi del par. 5.1-bis sull’organizzazione del ciclo passivo della fattura negli enti locali? Come potrebbe cambiare il ruolo del Servizio Finanziario? Se e in quale modo, la durata complessiva del processo operativo inciderà sul calcolo dell’indice di tempestività, dell’indice annuale di ritardo medio ponderato e, infine, di quello relativo al tempo medio ponderato dei pagamenti afferenti agli enti locali?

In attesa dell’eventuale, quanto mai sperata, diramazione della documentazione di prassi in merito dalle autorità competenti, è del tutto ragionevole immaginare che gli interrogativi sopra esposti siano condivisibili da tutti i colleghi che, come lo scrivente, o a vario titolo, si occupano della fattispecie.

2. Il paragrafo 5.1-bis. Il processo di spesa dei debiti commerciali.

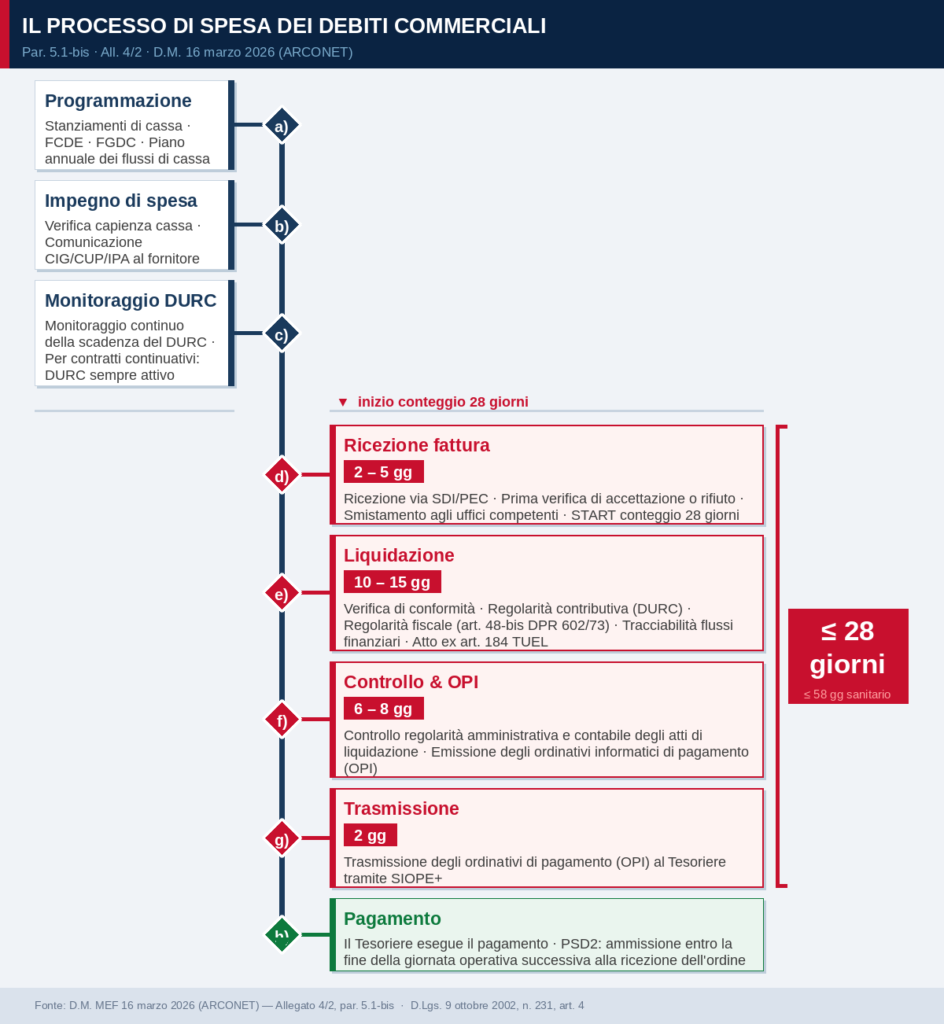

Dalla lettura del testo, qui allegato, è chiaro l’obiettivo che si intende conseguire e le modalità attraverso le quali perseguirlo:

“Al fine di favorire il rispetto dei tempi di pagamento dei debiti commerciali previsti dall’art. 4 del D. Lgs. n. 231 del 2002, gli enti organizzano il procedimento di spesa seguendo le modalità di seguito indicate, individuando con precisione, fin dalla fase della programmazione, le attività e le tempistiche che lo compongono, e garantendo che la somma dei tempi delle attività sottoindicate da d) a g) sia non superiore complessivamente a 28 gg. (a 58 gg per le fatture del settore sanitario), anche nei casi in cui gli enti ritengono opportuno rimodulare il processo, di seguito definito, individuando tempistiche differenti.”

Si riporta di seguito la rappresentazione grafica dello schema procedurale adottato quale modello organizzativo di riferimento:

Il procedimento di spesa, alla luce di quanto sopra rappresentato, viene suddiviso in otto fasi, delle quali:

- Le prime 3 – da a) a c) – riguardano le attività generali di programmazione della spesa, delle quali la più rilevante è senz’altro la verifica da effettuare sulla coerenza dell’obbligazione da assumere con la programmazione dei flussi di cassa e sull’effettiva capacità di sostenere la spesa nei termini imposti dalla legge.

- Le successive 4 – da d) a g) – definiscono la gestione operativa del ciclo passivo della fattura, dettandone le tempistiche entro le quali ogni fase dovrà essere ultimata. E’ qui che si rileva la novità di maggiore portata, consistente nel determinare in 28 giorni la durata massima dell’intero processo.

- L’ultima (h), riguarda l’attività di esecuzione del pagamento effettuata dal Tesoriere secondo le tempistiche previste dalla Direttiva PSD2: ammissione dell’ordinativo al pagamento entro la giornata successiva alla ricezione.

Infine, viene suggerito agli enti, anche se non soggetti al relativo obbligo imposto dall’art. 40 della legge n. 19 del 2024, di adottare la “buona pratica” di istituire una struttura, anche trasversale alle diverse articolazioni dell’Ente, preposta a garantire il pagamento dei debiti commerciali nei termini stabiliti dalla legge, attraverso l’espletamento di attività di monitoraggio e di impulso nei confronti dei centri responsabili della spesa.

3. Nulla di nuovo, ma tutto cambia: gli elementi di novità del paragrafo 5.1-bis

Se dal punto di vista normativo, l’aggiornamento del principio contabile è frutto della lettura sistematica delle norme vigenti in materia, costituendone l’applicazione a livello organizzativo, nel testo introdotto si possono rilevare, per quanto evidenti, diversi elementi di discontinuità rispetto al passato.

Ci si riferisce, in primo luogo, alla durata massima complessiva delle fasi operative del procedimento, che viene quantificata in 28 giorni anziché 30, calcolati a partire dalla data di ricezione della fattura. È questo, infatti, il termine entro il quale il mandato deve essere trasmesso al Tesoriere, per la conseguente esecuzione del pagamento.

A parere di chi scrive, si è inteso interpretare in senso civilistico il concetto di pagamento: l’obbligazione pecuniaria si considera adempiuta quando, entro il termine stabilito, il creditore ha piena disponibilità della somma, indipendentemente dal momento in cui il debitore ha disposto il pagamento[3].

In secondo luogo, esplicitando le attività afferenti alla fase d) – “Ricezione fattura” – si è colta l’occasione per chiarire, tenuto conto della perdurante mancata interpretazione autentica in merito, che, nel caso in cui l’operatore economico dovesse far recapitare la fattura elettronica ad un servizio diverso da quello competente al procedimento di spesa, avendo inserito quindi nella stessa un codice univoco errato, seppur appartenente allo stesso Ente, gli operatori dell’ufficio destinatario non possono procedere al rifiuto della fattura adducendo come motivazione il caso contemplato dalla lettera a), comma 1, art. 2-bis, del D.M. 55/2013, dovendo, invece, provvedere a smistare il documento elettronico al competente ufficio attraverso gli strumenti informatici a disposizione dell’Ente.

Infine, in relazione alla fase di liquidazione di cui alla lettera e), pur ritenendo che la verifica di cui all’art. 48 bis del DPR 602/73 dovrebbe essere espletata immediatamente prima dell’emissione del mandato e, pertanto, ascrivibile esclusivamente alla fase successiva del processo, si ritiene corretto attribuire al responsabile del procedimento di spesa il dovere di stabilire nel provvedimento di liquidazione, tenendo conto della normativa e della documentazione di prassi in materia, l’assoggettamento della fattispecie al controllo stesso, rappresentando, in caso contrario, le ragioni dell’esclusione.

4. Riflessi organizzativi ed operativi sulle procedure di pagamento adottate dagli enti locali. Parola d’ordine: efficienza!

Partendo dal presupposto che, ormai giunti alla metà dell’esercizio 2026, gli enti locali dovranno rimodulare la procedura di pagamento dei debiti commerciali per conformarsi al nuovo vincolo temporale introdotto dall’aggiornamento del principio contabile di cui all’allegato 4/2, quali potrebbero essere le misure da adottare per efficientare i processi già in essere?

Premettendo che ad ogni variazione dell’assetto organizzativo e/o procedimentale di una realtà strutturata consegue un fisiologico rallentamento dell’attività da questa espletata, si ritiene fondamentale, in primo luogo, prevedere nel regolamento di contabilità dell’Ente una disciplina generale della fattispecie qui in esame, tesa a recepire i principi fondamentali ed i vincoli indicati dalla normativa ai quali deve ispirarsi la regolamentazione di dettaglio, quest’ultima demandata invece alla competenza dell’organo esecutivo in modo da essere funzionale alle caratteristiche del modello organizzativo assunto ed agli obiettivi da raggiungere, attesa la loro dinamicità e flessibilità.

In questo senso, le scelte appaiono piuttosto limitate. La gestione potrà essere di tipo centralizzato, con ruolo prevalente dei servizi finanziari, oppure, decentralizzato, con la conseguente responsabilizzazione degli uffici titolari della spesa nelle varie fasi del procedimento.

Ad opinione di chi scrive, soprattutto negli enti di medie-grandi dimensioni, concentrare le prime due fasi della gestione del ciclo passivo della fattura e, conseguentemente, l’attività di corretta alimentazione delle relative vicende in PCC, all’unità organizzativa responsabile del procedimento di spesa, da un lato, consentirebbe al settore finanziario di espletare più agevolmente tutte le altre funzioni attribuitegli, tenuto conto della sempre più scarsa quantità di risorse umane a disposizione, mentre, dall’altro, renderebbe più fluido il processo, considerato che gli operatori coinvolti, avendo piena contezza delle vicende contrattuali afferenti alle singole fattispecie, sarebbero subito in grado di individuare eventuali elementi ostativi alla prosecuzione delle attività di liquidazione.

In un modello organizzativo come quello sopra delineato, il servizio finanziario, pur conservando la sua competenza in ordine alle ultime due fasi del procedimento – controllo sugli atti di liquidazione/emissione ordinativo e relativa trasmissione al tesoriere – potrebbe svolgere più proficuamente le attività di monitoraggio e conseguente reporting sull’andamento degli indicatori, sulle fatture scadute e non pagate dalle competenti unità organizzative, svolgendo la funzione di impulso con l’obiettivo di limitare al massimo il superamento dei tempi di pagamento e, in ultimo come ordine ma certamente non come rilevanza, l’indispensabile attività di formazione continua a tutte le unità organizzative dell’ente, finalizzata a far acquisire al personale incaricato di svolgere le mansioni previste dai procedimenti di spesa, l’adeguata professionalità richiesta sempre in modo più specifico dalla normativa fiscale, economica e finanziaria, considerata la continua evoluzione in materia.

Oltre all’aspetto organizzativo, è meritevole di attenzione lo strumento che si mette a disposizione degli attori che intervengono nel processo di spesa: l’applicativo informatico.

In un mondo perfetto, l’applicativo in uso dovrebbe consentirci di svolgere nel modo più semplice e nel tempo più rapido possibile ogni operazione legata alle diverse attività di gestione del ciclo passivo della fattura. Ma non solo; dovrebbe anche essere in grado di mappare ogni attività in modo da mostrare “chi fa cosa e in quanto tempo”, soprattutto ai fini della valutazione delle performance individuali.

Sul tema, riprendendo quanto stabilito dalla Commissione Arconet in tema di gestione delle fatture arrivate ad altro ufficio anziché a quello competente a causa di un errore commesso dall’operatore durante l’inserimento del codice univoco nella fattura, sul lato prettamente operativo, resta difficile immaginare, in un ente di medio-grandi dimensioni, con quanta rapidità un operatore potrebbe, nel caso in cui trovasse nel suo cruscotto informatico una fattura destinata erroneamente al suo ufficio, smistarla a quello di competenza dopo averlo individuato e, contemporaneamente, effettuare la stessa operazione lato PCC, senza l’ausilio di uno strumento di alert messo a disposizione dall’applicativo.

La frequenza degli errori commessi in fase di fatturazione è più rilevante soprattutto quando quest’ultima attiene a rapporti contrattuali intercorrenti con grandi operatori economici (gestori utenze, società con sedi dislocate in varie zone del territorio nazionale dove ognuna ha competenze distinte rispetto alle altre, assenza di referenti diretti in materia di fatturazione, ecc…), in considerazione del fatto che, molto spesso, questi affidano a sistemi automatici a cadenza prestabilita l’emissione e la trasmissione delle fatture.

Per fronteggiare queste casistiche in modo rapido e conforme alle tempistiche che ogni ente sarà libero di attribuire alla fase iniziale di gestione della fattura passiva, sarà indispensabile il supporto delle softwarehouse.

5. Considerazioni conclusive

Dopo aver esaminato gli aspetti “innovativi” del paragrafo in argomento, si vuole concludere il presente contributo con un quesito al quale solo la futura documentazione di prassi potrà dare risposta.

Come verrà considerato il complessivo termine massimo dei 28 giorni, decorrenti dalla data di ricezione della fattura, per trasmettere l’ordinativo di pagamento al tesoriere ai fini del calcolo dell’indicatore dei tempi medi di pagamento e di quello dei tempi medi di ritardo?

Se, in riferimento all’indice di tempestività dei pagamenti, nonostante la circolare ministeriale del 2015 faccia riferimento alla data di esportazione del mandato, è ragionevole pensare che, essendo prevista dalla maggioranza degli applicativi in uso tale ipotesi, si potrebbe prendere come riferimento la data di quietanza del mandato, nel caso dei predetti indicatori, quale dato sarà utilizzato dalla PCC, in coerenza con i termini di pagamento indicati dalla normativa europea e recepiti dal D.Lgs. 231/2002?

Attendiamo fiduciosi.

[1] https://openpnrr.it/misure/26/

[2] Legge n. 199 del 30.12.2025 (legge di bilancio 2026), art. 1, comma 659, lettera d)

[3] Artt. 1182 e 1193 cod. civ.; Cassazione, ordinanza n. 26901 del 20 settembre 2023;