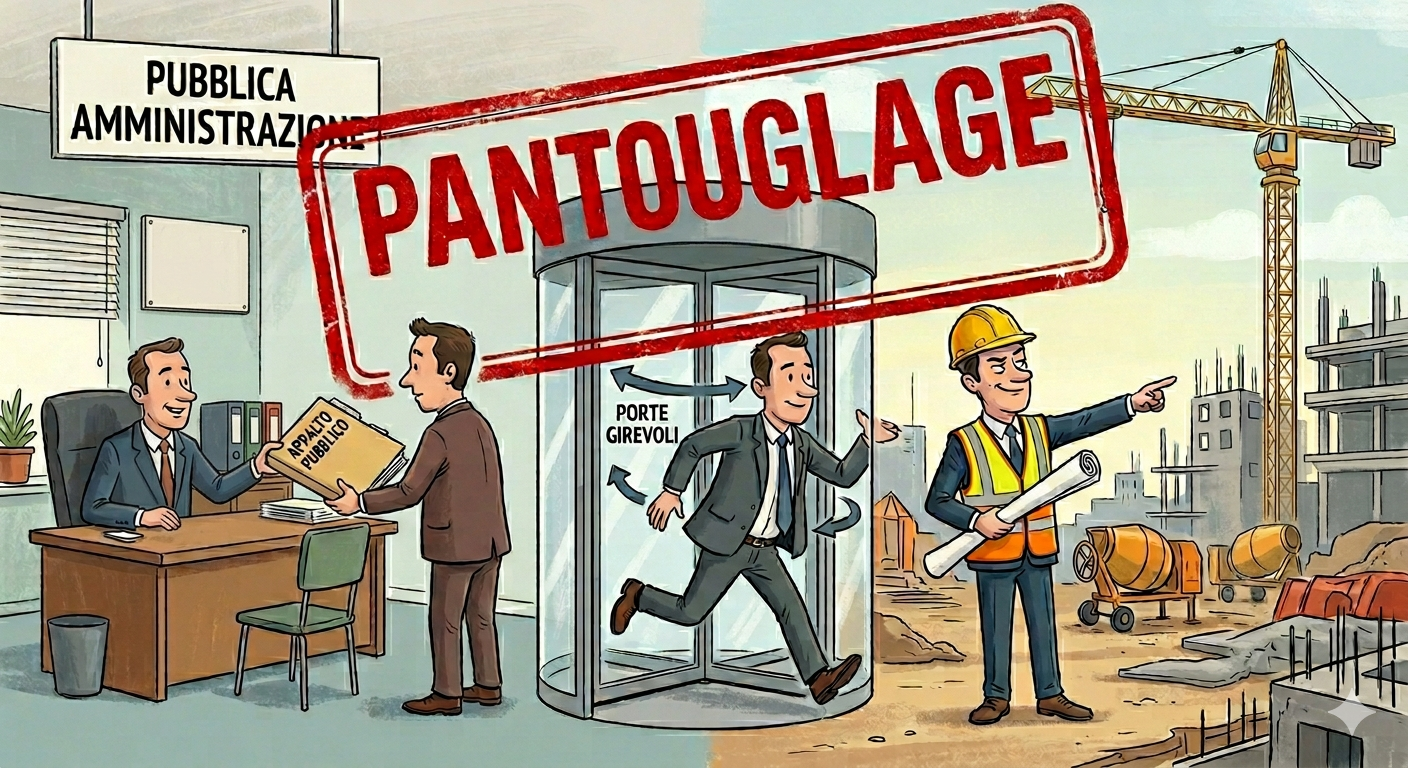

Le disposizioni anti-pantouflage, di cui all’art. 53, comma 16-ter, d.lgs. 165/2001, si estendono anche al direttore dei lavori che, pur non adottando l’atto finale di spesa, ha redatto perizie e atti contabili incidenti in modo concreto, effettivo e determinante sulla sfera giuridica e patrimoniale dell’appaltatore. Lo conferma l’ANAC con il parere reso il 1° aprile 2026, focalizzando l’attenzione sulla natura sostanziale, e non meramente formale, dei poteri esercitati dal dipendente pubblico e sul margine di applicazione dei divieti stabiliti dall’ordinamento.

La vicenda origina dalla richiesta di chiarimenti circa la legittimità dell’assunzione di un ingegnere, già assistente tecnico presso l’ufficio lavori pubblici di un comune, da parte di una società privata risultata aggiudicataria di un affidamento per rifacimento stradale nel medesimo ente, appalto in cui il predetto lavoratore aveva svolto il ruolo di direttore dei lavori. Il fulcro della controversia risiede nell’interpretazione del concetto di potere autoritativo o negoziale in capo a quest’ultima figura. Dall’istruttoria è infatti emerso che il professionista, nell’esercizio delle funzioni di direzione, non si è limitato a mansioni meramente esecutive, ma ha redatto perizie di variante e certificati di regolare esecuzione, atti che, seppur formalmente recepiti da determinazioni dirigenziali o delibere di Giunta, costituiscono il presupposto tecnico e giuridico imprescindibile per la modifica del contratto e la liquidazione dei compensi.

L’Autorità sottolinea come il direttore dei lavori operi in piena autonomia curando i profili tecnici e contabili nell’interesse dell’amministrazione e interloquendo in via esclusiva con l’esecutore. Non rileva, dunque, la mancata partecipazione alle sedute degli organi collegiali o l’assenza di firma sugli impegni di spesa, poiché l’attività svolta ha inciso in maniera determinante sulla decisione finale dell’ente e sul profitto del privato.

Il parere ribadisce che la ratio della norma impone un’interpretazione ampia del periodo di raffreddamento, volta a tutelare l’imparzialità dell’azione amministrativa da possibili condizionamenti ex ante. Ne consegue che la predisposizione di atti contabili e varianti durante l’esecuzione dell’appalto configura pienamente l’esercizio di poteri che inibiscono, per i successivi tre anni, l’instaurazione di qualunque rapporto di lavoro, sia esso autonomo o subordinato, con l’impresa destinataria di tali atti.

La violazione riscontrata comporta, dunque, l’inevitabile nullità del contratto d’impiego e l’applicazione delle sanzioni interdittive a carico della società privata.

🔽LINK DEL PARERE (copialo e incollalo nella barra degli indirizzi)🔽

https://www.anticorruzione.it/en/-/parere-anticorruzione-del-1-aprile-2026-fasc.1267.2026